任意整理・個人再生・自己破産の違いとは?弁護士2〜3社に相談して任意整理を選んだ理由

ハナ

堅実ママの借金リセット日記

こんにちは、ハナです。

今回は、夫が繰り返した「名義貸し」について書きます。

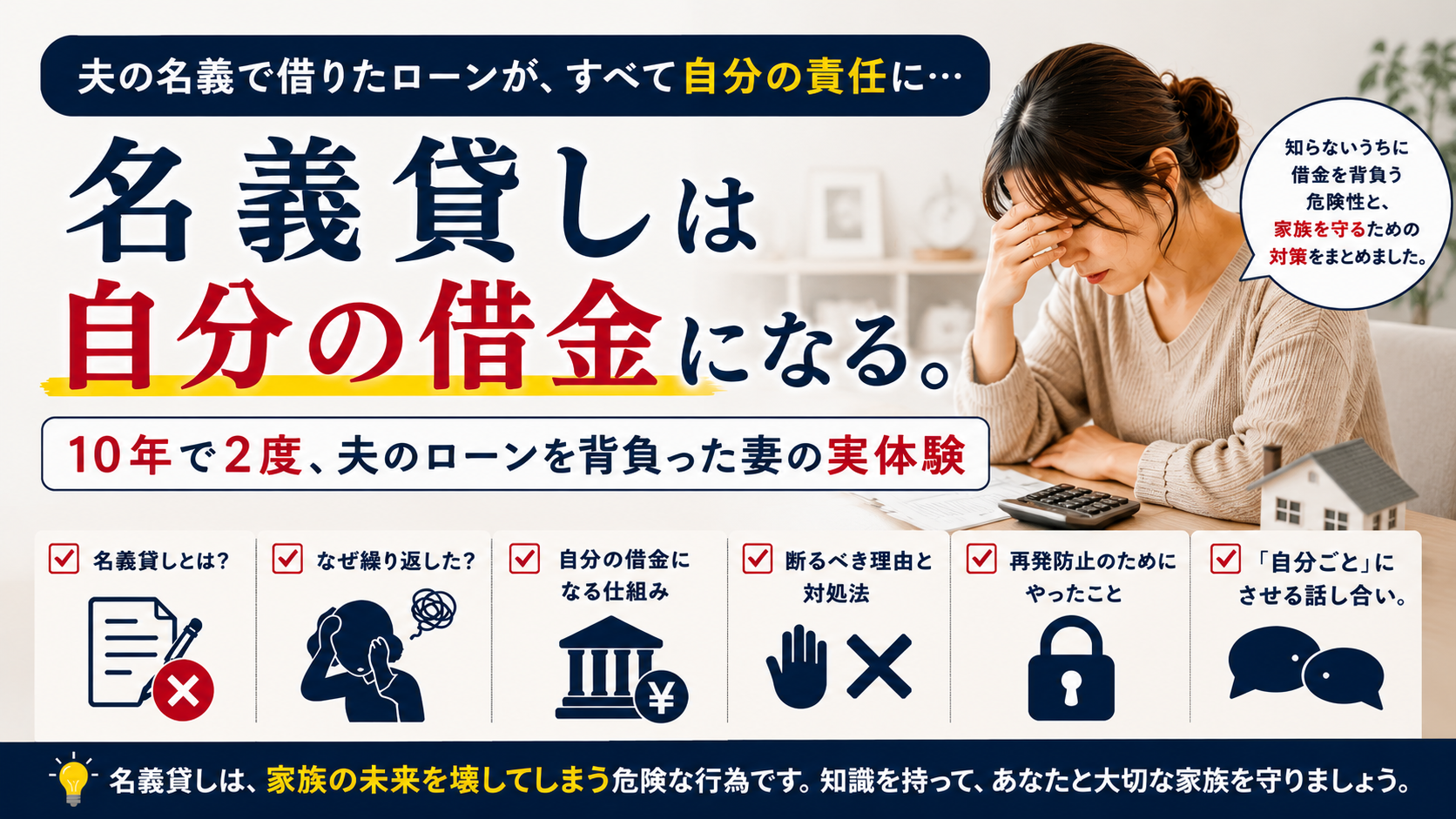

名義貸しという言葉を聞いてもピンとこない方も多いかもしれません。でも知らないうちに自分の借金になっている——これが名義貸しの一番怖いところです。しかも夫は10年前にも同じことをしていた。2回経験した私だからこそ伝えられることを書きます。

📋 目次

名義貸しとは、自分の名前でローンを組んで他人に貸すことです。

「自分は使わないから」「返してもらえるから」と思っていても、ローンの契約者は名義人本人です。相手が返済しなくなった瞬間、その借金はすべて名義人の責任になります。

法律上も、名義貸しは金融機関への詐欺行為にあたる場合があります。「頼まれたから」「困っているから」では通りません。

夫は決して贅沢をする人ではありません。おいしいお酒が飲めれば満足、身なりへの関心も物欲もほとんどない人です。

だからこそ、自分で使える範囲のお金も「困っている人のために」と貸してしまう。人を信用しすぎる傾向があり、相手を疑うことができない。

財布が完全に別だったことも影響していました。私が家計を管理し、夫は自分の収入を自分で管理していた。その「見えない部分」で、気づかないうちにこれだけの金額が動いていた。

悪意は一切ない。でもその善意が、家族の資産を削り続けていました。

実は今回が初めてではありません。

10年ほど前にも、夫は同じ第三者のために家の貯金から勝手に貸していました。その時に失った資産は相当な額でした。

あの時も、夫の言葉は同じでした。

「可哀想だから」「困っているから」

1回目の発覚後、給料口座はすべて私の管理下に移しました。夫が自由に動かせるお金を制限したつもりでした。

でも今回は、給料とは別の収入から貸していた。私が管理していない口座から、気づかないうちにお金が動いていたんです。

1回目の時は、まだ若かった。取り返しがつかないほどではなかった。なんとか立て直せた。

でも2回目は違いました。

子どもたちの進学費用、自動車学校代、引っ越し費用、車の購入、結婚のお祝い金など——この数年で数百万単位のお金が出ていった後でした。貯蓄が薄くなったタイミングで発覚した総額1500万円超の問題。

怒りというより、あきれと疲労と悔しさが混ざった感情でした。

「なぜ相談してくれなかったのか」

この一言に、すべてが詰まっています。

夫のケースを整理すると、こうなります。

①自分名義でローンを組んで第三者に渡した

ローンの契約者は夫です。第三者が返済しなくなれば、夫が返済しなければなりません。信用情報にも夫の名前で記録されます。

②家の貯金から勝手に貸した

夫婦の共有財産から、配偶者に無断でお金を動かすことは、夫婦間の信頼を根底から壊す行為です。法的にも問題になりえます。

③「毎月返済してくれているから大丈夫」という感覚

第三者が毎月きちんと返済してくれていたため、夫には「第三者が借りたお金」という感覚がありました。でもローンは名義人の責任。相手の返済状況に関係なく、名義人が責任を負います。

はっきり言います。

名義貸しは断るべきです。どんな理由があっても。

「可哀想だから」「困っているから」という感情は理解できます。でも名義貸しをすることで、自分と家族を危険にさらすことになります。

断り方に迷うなら、こう言えばいいです。

「うちも余裕がないから」「家族に迷惑をかけられない」

理由の説明は不要です。断ることは、自分と家族を守ることです。

もしくは、知恵を貸す。一緒に返済計画を考え、行動するための背中を押してあげることが、相手の為になると私は思います。

今回、夫に何度も伝えたことがあります。

「自分名義で借りたお金は、自分の借金だ」

第三者が返してくれる予定でも、返してくれなければ自分が払う。それが名義貸しの現実です。

相手に返済の義務があるという間違った考えを、夫はようやく理解してくれました。遅すぎましたが、理解してくれたことは前進です。

2度と同じことを繰り返さないために、今は5年での完済を目標に同じ方向を向いて歩いています。

1回目の発覚後は給料口座を私の管理下に移しました。でも今回は別の収入から貸していた。管理しきれていなかった。

だから今回は、すべての口座をアプリで見える化・債務整理することにしました。

夫婦で同じ家計管理アプリを使い、すべての口座残高と動きをリアルタイムで共有しています。隠せる口座をなくすこと。一番効力があるのは、最終手段のお金を借りられない状況に置くことが、再発防止の一番の対策だと我が家は判断しました。

※私が現金一括払い派を貫きたかったから、出来たことです。信用情報に傷がつきますので、ご自身の状況を判断して行ってください。

同じ状況の方へ。まず信用情報を開示して実態を把握することが最初の一歩です。信用情報の開示方法はこちらの記事で詳しく書いています。

まず専門家に相談することをおすすめします。状況によって対応が異なるため、一人で抱え込まず早めに動くことが大切です。

次回は、夫の借金発覚後にやったこと・やればよかったことを時系列でまとめます。

→【関連記事】CICとJICCで信用情報を開示した話

→【関連記事】任意整理・個人再生・自己破産の違いとは?

)-150x150.jpg)