返済が終わって10日後に。突然の解雇通知を受け取った時のこと

ハナ

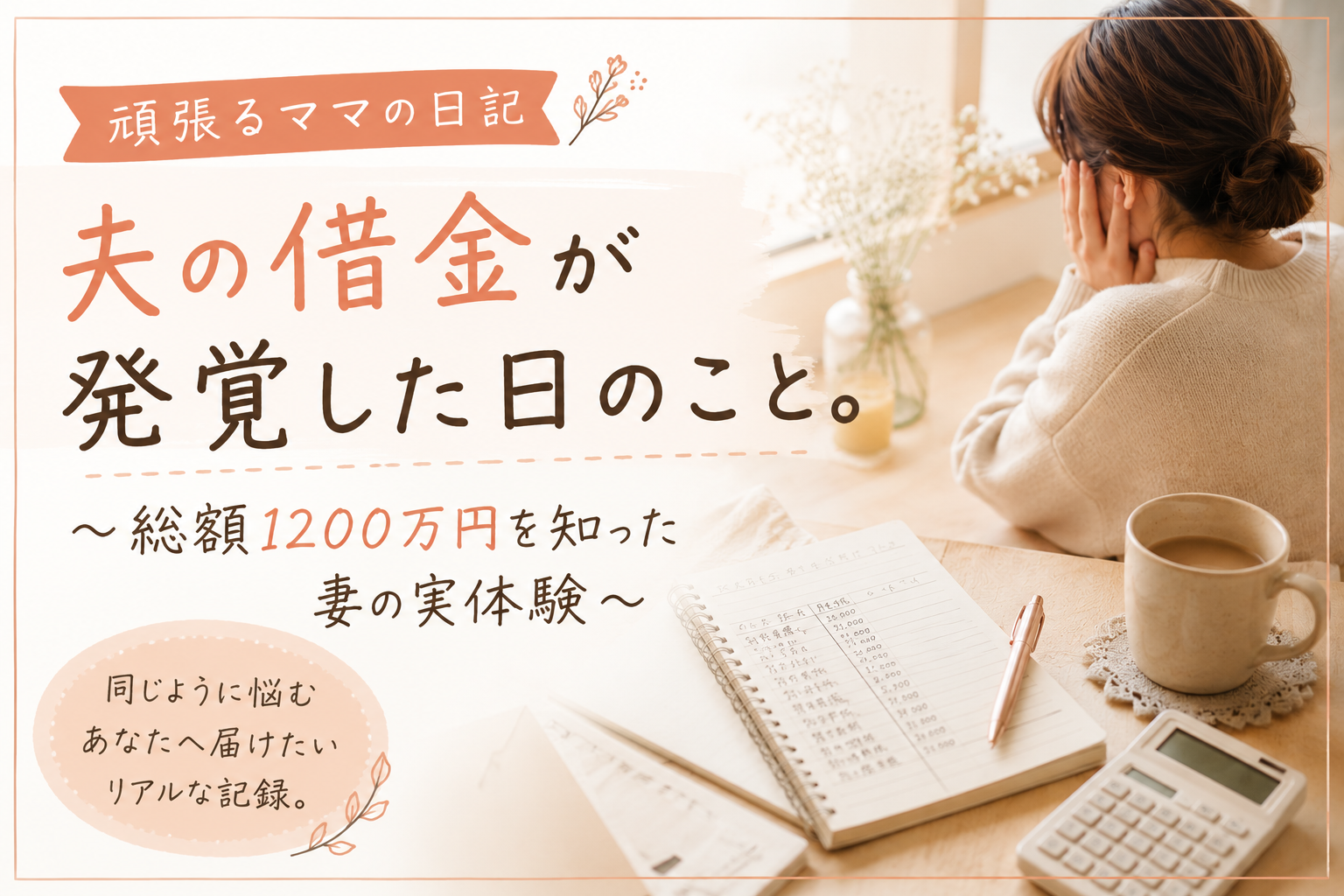

堅実ママの借金リセット日記

こんにちは、ハナです。

今日は、このブログを始めようと思ったきっかけ——夫の借金が発覚した日のことを、できるだけそのまま書こうと思います。

美化もしません。かっこつけもしません。

あの頃の自分と同じように、今まさに「どうしたらいいかわからない」と検索している誰かに届いたらいいな、という気持ちで書きます。

夫は家を空けることが多い仕事をしています。

我が家のお金のルールはシンプルでした。

給料は全額家庭へ。別途支給される手当は夫の生活費。

手当は生活に困らない金額で、転職して数年は余った分を家庭に入れてくれていました。

それがいつからか、入れてくれなくなっていった。

お酒以外にはほとんど興味がなく、無駄遣いをするタイプでもない。年齢的に部下や知人にごちそうすることもあるだろうし、と。自分を納得させていたんだと思います。

1年ほど前から、たまに「出先での費用を立て替えてほしい」と頼まれるようになりました。

出先ではカードが使えないトラブルもある。最初はそう信じていました。後から返済してくれていたので、深く疑わなかった。

でも、80万円ほどが返ってこなくなってきた頃から、おかしいと気づき始めました。

何度問い詰めても、のらりくらりとかわされる。答えない。答えられない。そういうことだったんだと、今ならわかります。

決定的だったのは、クレジットカードの明細でした。

前月分の引き落としを見て、見慣れない明細が気になったんです。立替分だろうと思っていたのに、何か違う。でもそのときはきちんと調べませんでした。これが後悔のひとつです。

そのまま翌月、夫から連絡が来ました。

「次の費用、どうしても払えないから立て替えてほしい」

また同じお願いです。でも今回は理由も言ってきた。

「第三者に貸したお金が返ってこなくて」と。

……は?

とにかく払って帰ってきてもらって、全部聞かせることにしました。

出てきた話は、想像の上をいくものでした。

夫は数年前から、ある知人のためにお金を貸し続けていた。自分の名義でローンを組んで貸すこともあった。知人の会社運用資金として立て替えたこともあった——でも実際には、私のカードを使って立て替えた費用の一部が、別の用途に消えていた。

夫本人は、銀行のおまとめローンなどで金利を抑え返済しようとした。でも、審査に落ちた。

当然です。すでに信用情報がボロボロだったんだから。

信用情報と夫の告白を合わせて、ようやく全体像が見えてきました。

夫には2種類の負債があったんです。

ひとつは、夫自身の名義で作っていた借入——信用情報に記録されていた650万円。

もうひとつは、知人へ直接現金で貸した約580万円。

この2つは同じ知人にかした負債です。合わせると、総額1200万円超え。

知人のために、これだけのお金が動いていた。

夫名義ではもう借りられない。だが、個人的に支払いに充てる予定だったお金。知人への直接貸付分500万円を、私が肩代わりすることにしました。450万円のローンを組み、残り50万円は貯蓄から出しました。

……貯蓄から、と簡単に書きましたが、正直その50万円を出すのもかなりきつかった。

私はずっと、黒字家計・現金一括払いをポリシーに家計を管理してきました。ローンを組むことへの抵抗感は人一倍強い。金利を払うことが、とにかく嫌いだった。

なのに、夫のせいで現金で払う予定の出費を私がローンを組む羽目になった。

この屈辱は、金額以上にこたえました。

さらに追い打ちをかけるように、この数年で家計から大きなお金が立て続けに出ていっていたんです。親の葬儀代、子どもたちの進学費用や自動車学校代、引っ越し費用、車の購入、子どもの結婚のお祝い…数えたら数百万単位になっていた。

人生の節目ごとにお金は出ていく。それは仕方ない。でも、そのタイミングで貯蓄が薄くなっていた時に、この問題が発覚した。

もう少し早く気づいていれば、自分たちの貯蓄で対処できたかもしれない。そう思うと、悔しさが増します。

もう夫の言葉を信用するのは無理でした。自分で動くことにしました。

CIC(割賦販売法・貸金業法指定信用情報機関)とJICC(日本信用情報機構)——この2つの信用情報機関に開示請求をすれば、クレジット・ローン・借入の履歴がすべて記録されています。夫の信用情報を本人に開示させました。

そこで判明した夫自身の借入が650万円超。さらに知人への直接わたした580万円と合わせると、総額は1200万円を超えていた。

数字を見た瞬間、怒りより先に、なんか笑えてきた。そういう感覚でした。

CICとJICCの具体的な開示方法・費用・手順はCICとJICCの具体的な開示方法・費用・手順は次の記事で詳しく書いています。

気になっていたあの明細。ちゃんと調べたら、立替とは全く別の用途に使われていたことがわかりました。

知人がギャンブルで負債を取り戻そうとして、さらに借金を重ねていた。その支払いに、夫が立て替えた(私のカードを勝手に使った)お金が充てられていたんです。

夫は「大丈夫、取り戻しますから」という知人の言葉を信じていたと言う。

……あきれて、言葉も出ませんでした。

毎月きちんと20万円を返済してくれていた知人だったから、信頼していたのもわかる。でも、自分の名義で借りたお金は自分の借金だという感覚が、夫にはまったく育っていなかった。「知人が返せばいい話」と思っていたんです。今回、それをはっきり言い聞かせました。

正直に言います。離婚の二文字は、何度も頭をよぎりました。

でも私には、プライドがあります。地元に根付いて暮らしていて、周りに知られたくない。それと——持ち家があります。子どもたちが帰ってくる家を、手放したくない。

夫は発覚後から、家事を全部やるようになりました。料理も洗濯も掃除も、私よりずっと丁寧にこなす。

返済計画を一緒に立てて、同じ方向を向けたこと。それが今は大事。離婚は、返済が終わった後に改めて考えます。

ひとつひとつは、見逃せそうな「小さなサイン」でした。でも重なっていた。気づきたくなかっただけかもしれない。

同じように「なんかおかしい」と感じている方へ。

直感は、たいてい正しいです。

信用情報の開示は、自分でできますCICとJICCのやり方は次の記事でで詳しく書いています。

)-150x150.jpg)