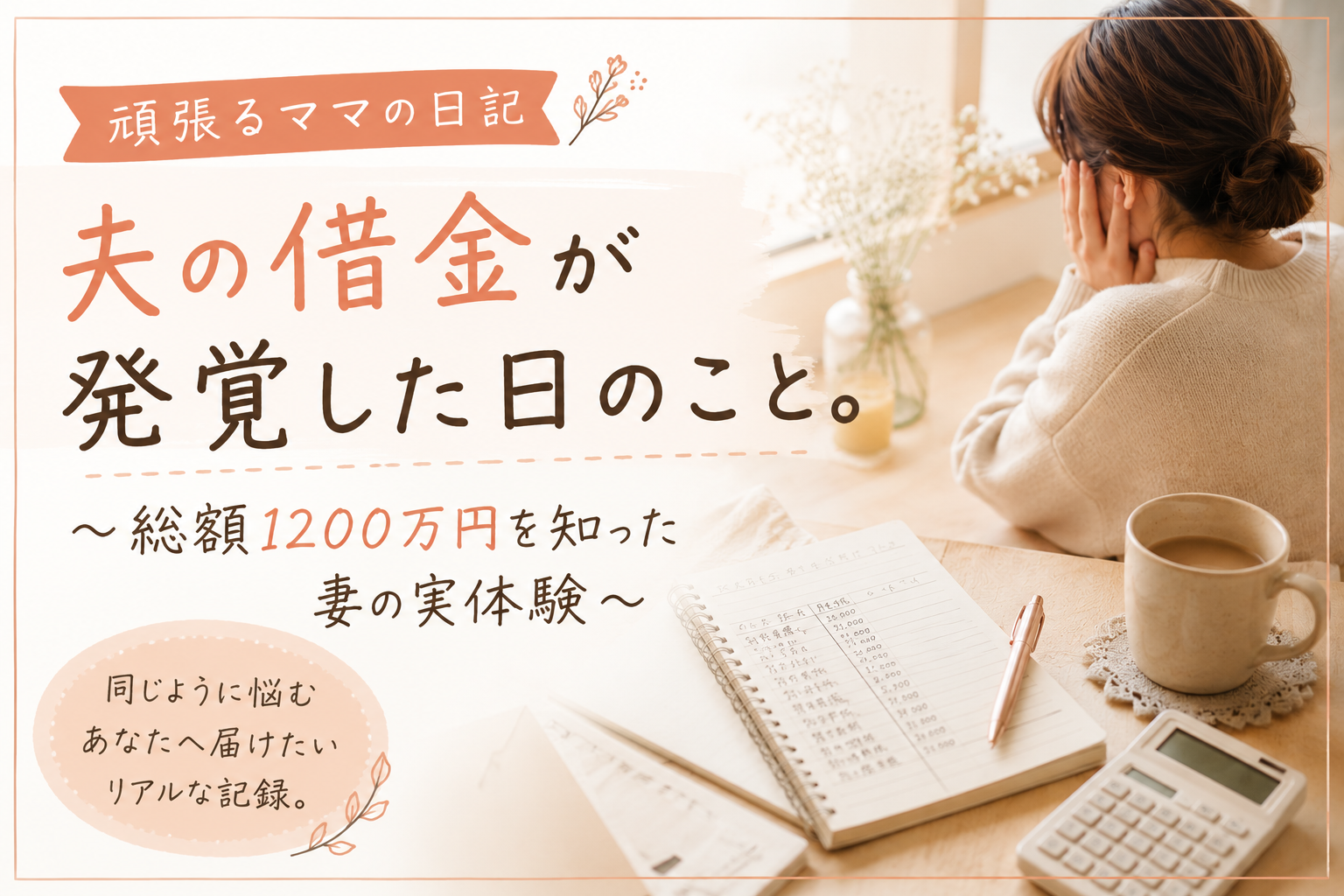

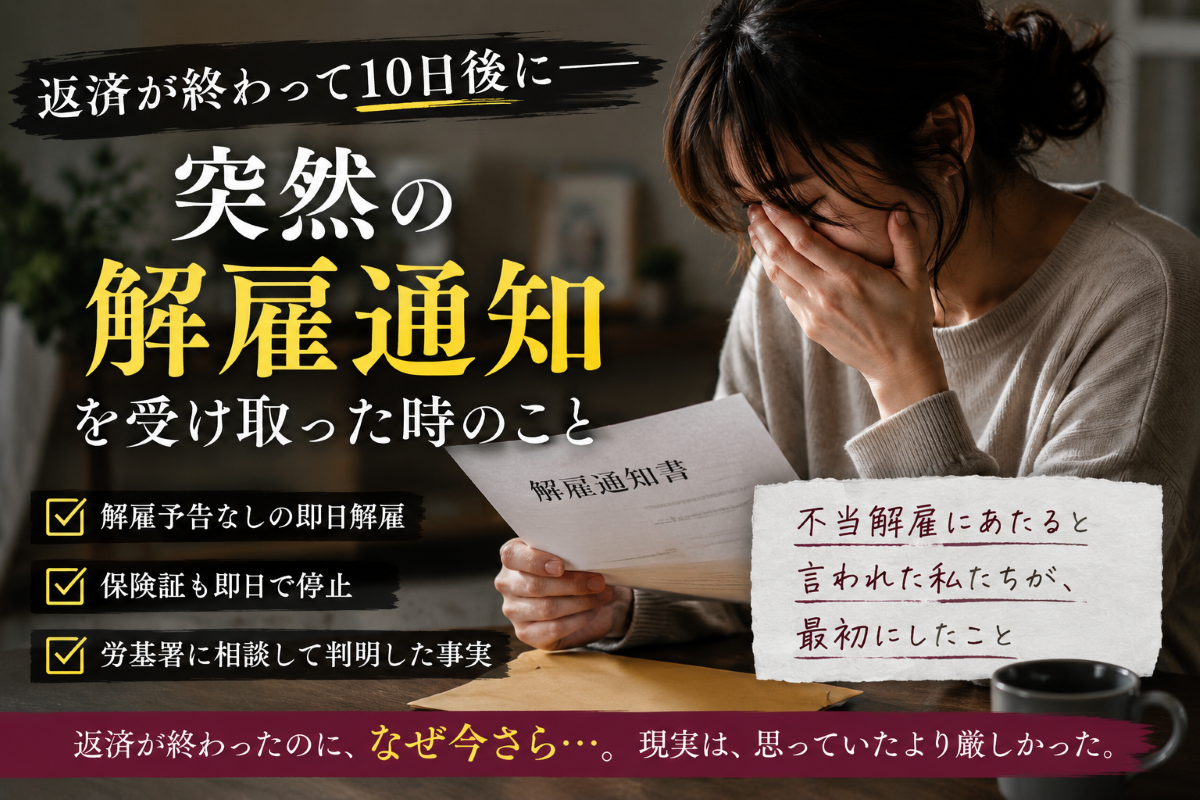

返済が終わって10日後に。突然の解雇通知を受け取った時のこと

ハナ

堅実ママの借金リセット日記

こんにちは、ハナです。

今回は、夫の借金発覚から現在までにやったことを時系列で整理します。

「同じ状況になったらどう動けばいいか」を伝えるために、やってよかったこと・もっと早くやればよかったことも含めて正直にまとめます。これまでの記事の総まとめになる内容です。

📋 目次

立替のお願いが増え始めた。後から返済してくれていたのでそのままにしていた。明細に見慣れない表記があったが、きちんと確認しなかった。住宅ローンの借り換えで審査に落ちたが、年齢や健康上の理由だと思い込んでいた。

→ 後悔ポイント:この時点でCIC・JICCを開示していれば、被害をここまで大きくせずに済んだ。

夫から全容を白状された。信用情報(CIC・JICC)を開示させたところ、夫名義の借入が650万円超と判明。さらに第三者への貸付分580万円と合わせると、総額1500万円超であることがわかった。

→ やってよかった:CIC・JICCの開示。数字を把握することで、次の行動が明確になった。

夫のローン審査が落ちたため、私が450万円のローンを組むことを決断。残り50万円は貯蓄から。二人で話し合って返済計画書を作成し、関係先へ提出した。

→ やってよかった:返済計画書の作成。最悪のケースまで想定した計画を作ったことで、交渉がスムーズに進んだ。

複数の弁護士事務所に相談。同じ状況でも費用が1社あたり5〜10万円違うことがわかり、丁寧な説明で信頼できる弁護士を選んだ。最終的に任意整理を選択。

→ やってよかった:複数の弁護士に相談したこと。1社だけで決めていたら、余計な費用を払っていた可能性がある。

返済完了からわずか10日後に解雇通知が届いた。解雇予告なし・保険証即日停止という対応に疑問を持ち、夫が自ら労基署へ相談。不当解雇にあたると言われ、異議申立書を作成・提出した。解雇予告手当は実際に支払われた。

→ やってよかった:労基署への相談。知らなければ泣き寝入りで終わっていた権利を守れた。

①CIC・JICCの信用情報開示

まず現実を数字で把握すること。感情より先に事実を確認することが、すべての行動の土台になった。開示方法はこちらの記事で詳しく書いています。

②返済計画書の作成

最悪のケースまで想定して作ること。計画書があることで、交渉の場で主導権を持てた。

③複数の弁護士への相談

1社だけで決めないこと。費用も対応も事務所によって大きく違う。比較することで最善の選択ができた。詳しくはこちらの記事で書いています。

④労基署への相談

解雇に関するトラブルは、まず労基署へ。専門家に相談することで、知らなかった権利を守れた。詳しくはこちらの記事で書いています。

CIC・JICCの信用情報開示

これに尽きます。

住宅ローンの借り換えで審査に落ちた時。立替の返済が滞り始めた時。見慣れない明細が気になった時。

サインはいくつもありました。でもその都度、別の理由をつけて見て見ぬふりをしていた。気づきたくなかったのかもしれません。

CIC・JICCの開示はスマホで即日・合計1200円でできます。「なんかおかしい」と感じた時点で動いていれば、被害をもっと小さくできていた。

直感は、たいてい正しい。感じた時に動くことが大切です。

借金問題は、知識があるかないかで結果が大きく変わります。

私がこのブログを書いているのは、同じ状況で検索している誰かに「こういう方法がある」「こういう権利がある」ということを届けたいからです。

一人で抱え込まないでください。動けば、必ず次の一手が見えてきます。

→【関連記事】CICとJICCで信用情報を開示した話

→【関連記事】解雇予告手当とは?突然解雇された時に請求できる権利

→【関連記事】任意整理・個人再生・自己破産の違いとは?